皆さま、遅くなりましたがあけましておめでとうございます。

既に2024年を始まって少し日数が経過してしましたが、年始のご挨拶申し上げます。

新年早々、地震や航空機事故など心を痛めるニュースが続いており、

被災された方々には心からのお見舞いを申し上げると同時に亡くなられた皆さまに、

哀悼の意を表したいと思います。

さて、この怒涛の幕開けとなりました2024年、私たちbeansとしても2年目という大事な年。

より一層、お客様にbeansならではの ” 価値提供 ” をできるよう意気込んでおります。

そして、例年この時期は住宅ローン減税に関するご相談が増えてくる時期でもあります。

昨年はbeansでも沢山のお客様がマイホーム購入をされ、手続きに戸惑られている方もいらっしゃるかと思います。

今回はその複雑な住宅ローン減税について、なるべく分かりやすく整理し少しでも参考になれば幸いです。

🔳そもそも住宅ローン控除とは

住宅ローン控除は、普段使いとしては「住宅ローン減税」とも言われておりますが、正式名称は「住宅借入金等特別控除」です。

1972年に初めて導入された「住宅取得控除」が始まりで、住宅ローンを組んで住宅取得をする方の金利負担を軽減するために制定されました。その後、住宅ローン控除は、これまで数年おきに適用条件や控除額など改正がなされてきました。現在では控除期間が最大13年となっています。

住宅ローン控除は、毎年の住宅ローンの年末借入残高または住宅取得対価の、いずれか少ない方の金額に対して、0.7%(令和4年度の改正以前は1%)が所得税から控除される仕組みです。

契約期限と居住開始日などによって、適用される期間などが異なるので、対象となる方はしっかり確認して手続き漏れがないようにしましょう。

🔳住宅ローン控除の手続きとは?

住宅ローン控除は、住宅を所有した方が申告することによって還付されるため、所有者自身が手続きしなければなりません。

一般的な住宅ローン控除の手続きは、1年目の確定申告時に住宅ローン控除申請を含めた確定申告を行い、2年目以降は年末調整の手続きで控除が受けられる仕組みとなっています。

通常の確定申告期間は毎年2月16日から3月15日ですが、住宅ローン控除の還付申告だけならば、確定申告期間に限らず、居住開始日の翌年の1月1日から5年間いつでも申告可能です。

※他の制度との兼ね合いもありますので、初年度に手続きすることを強くお勧めいたします。

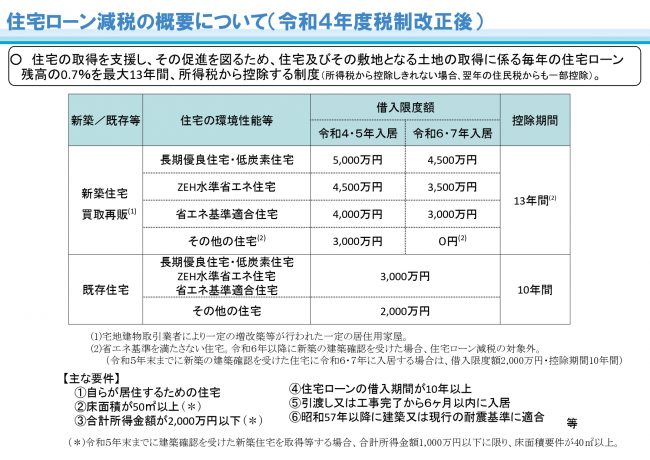

🔳2024年以降の変更点について

2024年以前に入居した場合と、2024年以降に入居した場合のローン控除額の違いをまとめたものになります。

中古住宅を購入する場合はこれまで通り、省エネ基準を満たしている物件か否かで住宅ローン控除の上限が変わるのみですが、新築住宅や買取再販物件を購入する場合ではローン控除の最大額が減少します。

またその中でも一番気になるのは、「0円」という部分。

条件が揃うと、省エネ基準を満たさない中古住宅よりも、新築住宅の方がローン控除の条件が悪くなるので、今後建てられる新築住宅や買取再販物件は省エネ基準を満たしていないと売りづらくなっていくことが想定されます。

🔳今後も住宅ローン控除は改悪傾向にある!?

住宅ローン控除の制度自体、数年おきに「~年まで制度延長」という形でこれまで幾度となく改正はされつつ継続してきている制度ですが、いつまでも続く恒久的な制度ではありません。

経済への影響が非常に大きい制度なので、いきなり住宅ローン控除が無くなるということは考えにくいですが、近年の変遷を見る限りでは、今後も改正ごとに条件が悪くなっていく傾向は見受けられます。

住宅ローン控除の制度を、事前に内容を知り上手く活用する事によって、自分たちに合った住宅を購入できる可能性は広がります。

今後ますます社会情勢など、先行きが読めない時だからこそ、信頼できる不動産会社や営業マンに相談することをお勧めいたします。